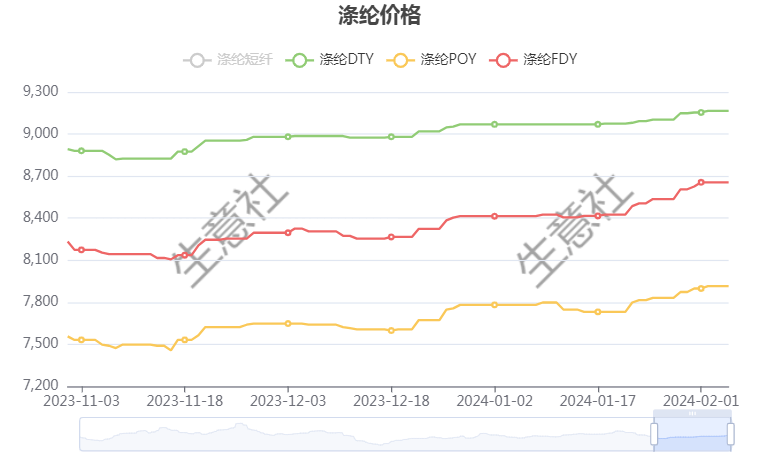

春节后,国内涤纶长丝市场价格偏强调整,江浙主流涤纶长丝工厂探涨情绪较浓,其中POY(150D/48F)报价在7700-8000元/吨,涤纶DTY(150D/48F低弹)报价在9000-9300元/吨,涤纶FDY(150D/96F)报价在8450-8700元/吨。原油走强成本端利好支撑,下游纺企逐渐复工,刚需采购为主。

2月18日国内涤纶长丝市场均价涨跌情况 单位:元/吨

| 商品 | 2月6日 | 2月18日 | 涨跌 | 同比涨跌 |

| 涤纶DTY | 9092 | 9137 | 0.49% | 3.56% |

| 涤纶FDY | 8646 | 8684 | 0.44% | 5.44% |

| 涤纶POY | 7840 | 7898 | 0.74% | 3.86% |

地缘危局持续影响供应,原油持续偏强增强,截止2月16日,美国WTI原油期货主力合约结算价报78.46美元/桶,布伦特原油期货主力合约结算价报83.47美元/桶。

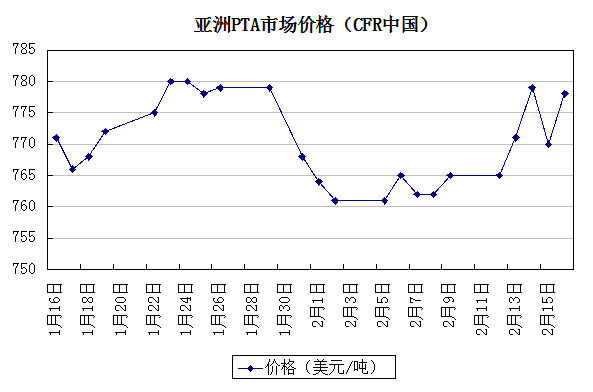

春节假期,国内PTA期现市场静默,CFR中国走势跟随原油走强,截至2月16日CFR中国至778美元/吨,教节前上涨2.10%。

近期国内PTA装置检修计划

| 生产企业 | 检修规模(万吨/年) | 检修开始时间 | 检修结束时间 |

| 珠海英力士 | 125 | 2024/3月下旬 | 2024/4月上旬 |

| 福海创 | 450 | 2024/3月下旬 | 2024/4月中旬 |

| 东营联合 | 250 | 2024/2季度 | 待定 |

短期来看,国际原油价格支撑暂强,PX投产高峰已过,未来新增产能有限,保持供应偏紧局势,同时PX季节性检修周期将近。PTA方面,自身随着产业扩能,产能依旧过剩,至2023年底,PTA总产能达到8061.5万吨,产能增速16.4%。加工费呈现逐年递减的趋势,部分主流PTA供应商发布3、4月份检修计划,支撑加工费暂保持良性运转。下游终端纺织需求,随着春节复工逐步修复,3月传统旺季来临,内外贸订单将升温。

生意社分析师认为,上下游走强预期之下,涤纶长丝价格重心或继续上移。

1

4月24日生意社锦纶DTY基准价为18960.00元/吨 2024-04-24

2

数据统计:2024年3月我国纱、布、化纤产量统计 2024-04-23

3

哥伦比亚对华聚丙烯无纺布启动反倾销调查 2024-03-14

4

9月美国对中国纺织品服装进口增加 2023-11-24

5

生意社:成本端坚挺 锦纶长丝延续涨势 2024-04-19

6

生意社:原料带动 锦纶长丝价格止跌反弹 2024-04-15

浙公网安备33010602010420号

浙公网安备33010602010420号 网络工商

网络工商